Descarbonização no setor empresarial: da intenção à ação

Nos últimos anos, tornaram-se comuns as declarações de empresas a anunciar planos de descarbonização, metas de neutralidade carbónica e compromissos net-zero.

Estão em comunicados de imprensa, em relatórios anuais, em apresentações a investidores e nas páginas de sustentabilidade dos websites institucionais. Mas o que está, de facto, por detrás destes compromissos? Quais são as obrigações reais das empresas? E como podemos discernir entre um plano e uma promessa de greenwashing?

Nos artigos anteriores explorámos o significado de descarbonizar, as principais diferenças entre neutralidade carbónica, net-zero e carbono zero, e o papel do ordenamento do território na transição climática.

Neste último artigo sobre o tema, o nosso foco recai maioritariamente sobre as empresas: como estas devem medir as suas emissões, que obrigações regulatórias são exigidas, que instrumentos existem para tornar os compromissos verificáveis e como podem avançar de forma genuína, sem cair em armadilhas do greenwashing.

O ponto de partida será medir, antes de prometer

Antes de qualquer empresa poder definir uma meta de redução de emissões, é necessário saber quanto emite e de onde vêm essas emissões. Esta etapa, aparentemente óbvia, é frequentemente ignorada ou feita de forma incompleta.

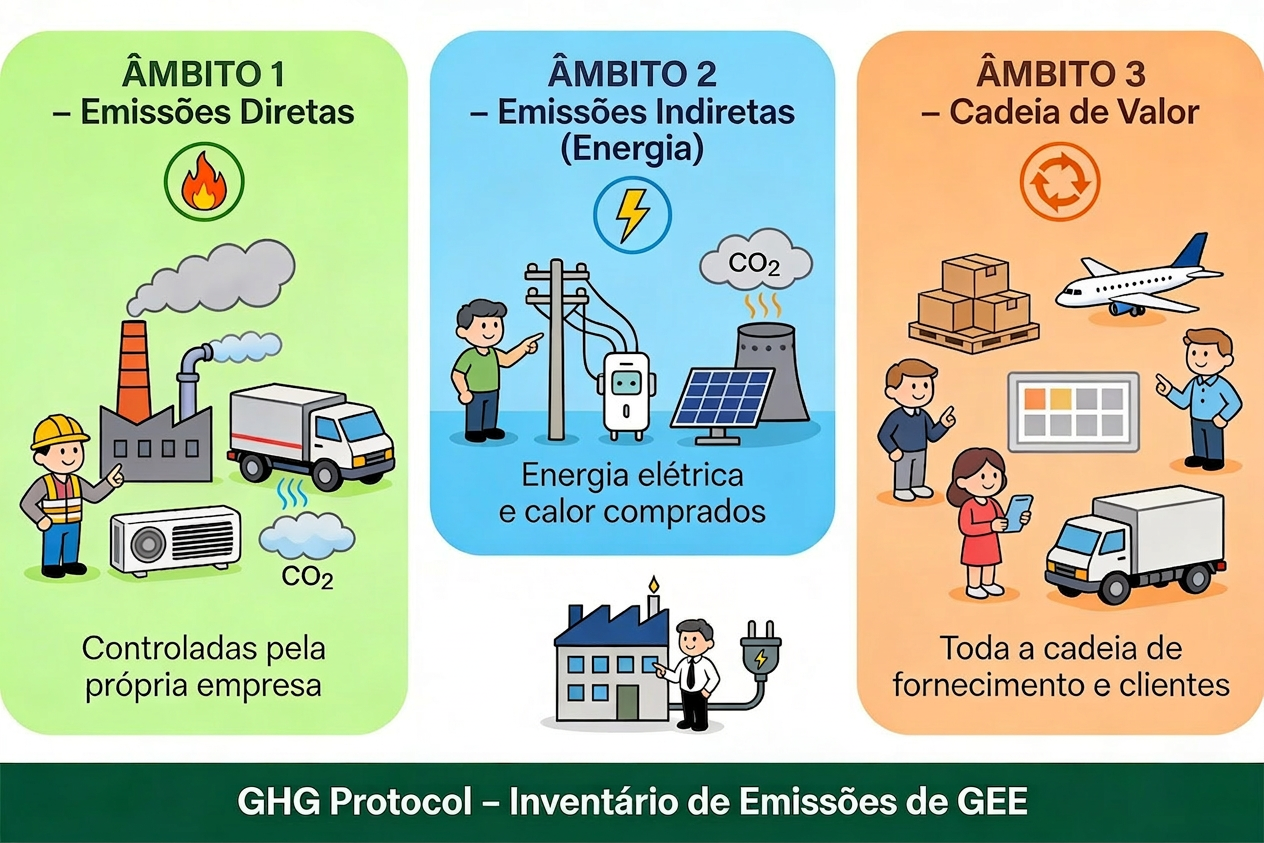

A forma mais utilizada internacionalmente para estruturar este inventário é o Protocolo de Gases com Efeito de Estufa, que organiza as emissões em três âmbitos distintos.

O âmbito 1 inclui as emissões diretas que resultam de fontes controladas pela própria empresa, como a combustão de gás natural numa caldeira industrial, a frota de veículos da organização ou os processos de produção que libertam gases diretamente.

O âmbito 2 corresponde às emissões indiretas associadas à energia elétrica ou térmica comprada pela empresa.

O âmbito 3, o mais complexo e frequentemente o mais significativo, engloba todas as outras emissões indiretas ao longo da cadeia de valor: as matérias-primas adquiridas a fornecedores, o transporte de mercadorias, o uso dos produtos vendidos pelos clientes e até à gestão dos resíduos produzidos. Este último âmbito é particularmente relevante porque, para a maioria das empresas dos setores de retalho, alimentação, moda ou tecnologia, as emissões da cadeia de valor chegam a representar mais de 70% do total.

Figura 1 – Ignorar o âmbito 3 para anunciar metas de descarbonização é um dos erros mais comuns e mais graves, porque permite comunicar um progresso aparente que não corresponde à realidade do impacte climático total da organização. Fonte de Imagem: Claude Sonnet 4.6 Thinking.

O quadro regulatório europeu

Durante anos, a medição e comunicação de emissões foi um exercício voluntário para a maioria das empresas europeias. Este cenário está a mudar de forma significativa com a entrada em vigor da Diretiva de Reporte de Sustentabilidade Corporativa, conhecida pela sigla inglesa CSRD, que obriga as empresas a incluir nos seus relatórios financeiros anuais informação detalhada sobre os seus riscos e impactes ambientais, sociais e de governação.

A implementação desta diretiva está a ser feita de forma faseada. As grandes empresas de interesse público com mais de 500 trabalhadores já reportam desde 2025 (relativo ao exercício de 2024). As restantes grandes empresas passam a reportar a partir de 2026, e as pequenas e médias empresas cotadas em bolsa a partir de 2027.

Em dezembro de 2025, o Parlamento Europeu aprovou ajustes que simplificam algumas obrigações e reduzem o âmbito de aplicação, limitando a obrigatoriedade de reporte às empresas com mais de mil trabalhadores e volume de negócios superior a 450 milhões de euros. Ainda assim, e independentemente dessas revisões, a tendência para a regulamentação indica que a transparência climática está a deixar de ser uma opção para se tornar uma exigência legal e de mercado.

Em Portugal, o quadro regulatório articula-se com esta diretiva europeia e com os objetivos nacionais definidos no Roteiro para a Neutralidade Carbónica 2050 e no Plano Nacional de Energia e Clima 2030. As empresas que queiram aceder a financiamento europeu, nomeadamente através dos programas do Portugal 2030, têm cada vez mais de demonstrar que os seus investimentos contribuem ativamente para a redução de emissões, e não apenas que cumprem os mínimos legais.

Metas baseadas na ciência

Num contexto em que qualquer empresa pode anunciar que vai ser “neutra em carbono até 2030” sem qualquer metodologia de suporte, a questão da credibilidade das metas tornou-se central. Foi precisamente para responder a este desafio que surgiu a iniciativa Science Based Targets, uma parceria entre quatro organizações internacionais (o CDP, o Pacto Global das Nações Unidas, o World Resources Institute e a WWF) que desenvolve metodologias e valida as metas de redução de emissões das empresas, verificando se são coerentes com os cenários científicos necessários para limitar o aquecimento global a 1,5 graus Celsius acima dos níveis pré-industriais.

Figura 2 – O que distingue uma meta validada pela de um compromisso genérico é o rigor metodológico. A empresa tem de medir os três âmbitos de emissões, definir trajetórias de redução coerentes com a ciência climática, sujeitar essas trajetórias a verificação externa e reportar progresso anualmente. Fonte: Website Science Based Targets.

Desde 2024, mais de quatro mil empresas a nível mundial assumiram objetivos validados por esta iniciativa. Em Portugal, o número ainda é reduzido, mas cresce com a pressão regulatória e com as exigências crescentes de grandes clientes e investidores institucionais que querem garantias de que os seus parceiros e fornecedores estão efetivamente a descarbonizar.

Portugal 2030, uma fonte de financiamento para a transição empresarial

Para além das obrigações regulatórias, as empresas portuguesas têm à disposição instrumentos de financiamento que podem apoiar o investimento necessário à descarbonização. O Portugal 2030 disponibiliza 205 milhões de euros através do Sistema de Incentivos à Transição Climática e Energética, uma medida que apoia projetos de redução do consumo energético, substituição de equipamentos por soluções de baixo carbono, incorporação de energias renováveis nos processos produtivos e certificação

Para aceder a este financiamento, as empresas têm de apresentar um plano de investimento com metas quantificáveis de redução de emissões, demonstrar viabilidade técnica e económica e mostrar de que forma o projeto se alinha com os objetivos climáticos nacionais.

São especialmente valorizadas as candidaturas que apresentem soluções inovadoras, com impacte mensurável e replicável. Este critério de exigência é, em si mesmo, um incentivo a que as empresas façam o trabalho de base: medir emissões, identificar as principais fontes e definir prioridades de redução antes de avançar para o investimento.

O que distingue uma empresa que descarboniza de uma que apenas comunica

A diferença entre uma empresa que descarboniza genuinamente e uma que apenas comunica intenções não é difícil de identificar, mas exige atenção e literacia climática da parte de quem avalia esses compromissos.

Uma empresa que descarboniza genuinamente conhece as suas emissões nos três âmbitos, definiu metas com prazos concretos e metodologia verificável, tem um plano de ação detalhado com medidas estruturais para reduzir emissões na fonte, reporta o progresso anualmente com dados auditados e não depende exclusivamente de compensações para cumprir as metas.

Uma empresa que apenas comunica intenções anuncia metas vagas sem plano de implementação, apresenta compensações como o equivalente a reduções reais, comunica melhorias de eficiência energética relativas (por unidade produzida) como reduções absolutas, foca-se apenas nos âmbitos 1 e 2 ignorando a cadeia de valor, e não sujeita as suas declarações à verificação externa.

A pressão para deixar de ser o segundo tipo de empresa e tornar-se o primeiro está a crescer de múltiplas direções: regulação europeia mais exigente, investidores que incorporam critérios climáticos nas suas decisões, clientes que exigem transparência aos fornecedores, e trabalhadores que preferem organizações com estratégias climáticas credíveis. A descarbonização empresarial deixou de ser apenas uma questão de responsabilidade ambiental para se tornar uma questão de competitividade e de acesso a mercados.

Os setores de maior dificuldade, onde descarbonizar é mais complexo

Nem todas as empresas enfrentam o mesmo desafio. Para uma empresa de serviços, descarbonizar significa sobretudo transitar para eletricidade renovável, reduzir as deslocações e trabalhar com fornecedores com emissões menores. Para uma empresa industrial de sectores como o cimento, o aço, a cerâmica ou os produtos químicos, a descarbonização é muito mais complexa, porque as emissões resultam não apenas do consumo de energia, mas de reações químicas intrínsecas ao processo produtivo.

Estes sectores de difícil abatimento dependem de soluções tecnológicas que ainda estão em fase de desenvolvimento e escalonamento: o hidrogénio verde como substituto dos combustíveis fósseis nos processos de alta temperatura, a captura e armazenamento de carbono para sequestrar o dióxido de carbono gerado em processos inevitáveis, e os combustíveis sintéticos para setores como a aviação e a navegação marítima.

Para estas empresas, os desafios técnicos são tão importantes quanto a ambição das metas: prometer neutralidade carbónica em 2035 para um produtor de cimento sem explicar de que forma resolve as emissões do processo produtivo é, na melhor das hipóteses, uma ilusão e, na pior, greenwashing.

O papel da cadeia de valor: nenhuma empresa descarboniza sozinha

Um dos aspectos frequentemente ignorados nas estratégias de descarbonização empresarial é a dimensão coletiva da transição. Uma grande empresa industrial pode reduzir as suas emissões diretas através de eficiência energética e energias renováveis, mas se os seus fornecedores continuarem a usar processos altamente emissivos, se os seus clientes usarem os produtos de forma intensiva em energia e se os seus distribuidores dependerem de transportes a combustíveis fósseis, o impacte climático total permanece elevado.

É por isso que as metas de âmbito 3 são simultaneamente as mais importantes e as mais difíceis de gerir. Exigem que as empresas trabalhem ativamente com os seus fornecedores para reduzir emissões ao longo de toda a cadeia de abastecimento, o que implica partilha de dados, apoio técnico e, por vezes, mudanças nas próprias especificações dos produtos.

Figura 3 – Grandes empresas internacionais estão já a exigir que os seus fornecedores apresentem planos de descarbonização como condição de manutenção das relações comerciais. Fonte: Banco de Imagens Freepik.

Esta pressão de mercado está a chegar progressivamente às empresas portuguesas que exportam ou que integram cadeias de valor europeias e globais.

Descarbonizar como estratégia, não como obrigação

O caminho mais curto para a descarbonização empresarial começa por aceitar que se trata de uma transformação estrutural e não de um exercício de comunicação. As empresas que encaram a descarbonização como uma oportunidade de modernização, redução de custos energéticos, acesso a novos mercados e atração de talento estão mais bem posicionadas do que aquelas que a veem apenas como uma obrigação regulatória ou reputacional.

Descarbonizar exige medir, planear, investir e reportar com transparência. Exige reconhecer o que ainda não é possível fazer e explicar como se vai chegar lá. Exige integrar a dimensão climática nas decisões de investimento, de fornecedores, de produtos e de modelos de negócio. E exige, acima de tudo, coerência entre o que se comunica e o que se faz.

Neste ciclo de artigos sobre descarbonização, procurámos mostrar que esta transição não é apenas um desafio técnico. É, simultaneamente, um desafio conceptual, territorial, institucional e empresarial que exige rigor, colaboração e uma visão de longo prazo consistente com a urgência climática que o mundo enfrenta.

Referências

Agência Portuguesa do Ambiente, 2024. Plano Nacional de Energia e Clima 2030.

URL: https://apambiente.pt/clima/plano-nacional-de-energia-e-clima-pnec [Acedido em março de 2026]

Agência Portuguesa do Ambiente, 2022. Roteiro para a Neutralidade Carbónica 2050.

URL: https://apambiente.pt/clima/roteiro-para-neutralidade-carbonica-2050 [Acedido em março de 2026]

Compete 2030, 2026. SITCE – Descarbonização e Eficiência Energética.

URL: https://www.compete2030.gov.pt/avisos/sitce-descarbonizacao-e-eficiencia-energetica-mpr-2026-01/ [Acedido em março de 2026]

Diário da República, 2025. Lei de Bases do Clima – Lei n.º 98/2021, de 31 de dezembro.

URL: https://diariodarepublica.pt/dr/legislacao-consolidada/lei/2021-177023480 [Acedido em março de 2026]

Morais Leitão Galvão Teles Soares da Silva & Associados, 2026. Redução das obrigações da CSRD e da CSDDD.

URL: https://www.mlgts.pt/pt/conhecimento/legal-alerts/Legal-Alert-Reducao-das-obrigacoes-da-CSRD-e-da-CSDDD/26471/ [Acedido em março de 2026]

Portugal Exporta, 2026. A Diretiva de Reporte de Sustentabilidade Corporativa.

URL: https://www.portugalexporta.pt/noticias/diretiva-reporte-sustentabilidade-corporativa [Acedido em março de 2026]

Portugal 2030, 2025. Apoio para ações coletivas de descarbonização e digitalização das empresas.

URL: https://portugal2030.pt/2025/05/02/apoio-para-acoes-coletivas-de-descarbonizacao-e-digitalizacao-das-empresas/ [Acedido em março de 2026]

PwC Portugal, 2023. Diretiva de Reporte de Sustentabilidade Corporativo (CSRD).

URL: https://www.pwc.pt/pt/servicos/auditoria/servicos-sustentabilidade/reporting/csrd-diretiva-reporte-corporativo-sustentabilidade.html [Acedido em março de 2026]

Science Based Targets initiative, 2023. O que é a Science Based Targets Initiative.

URL: https://www.theclimatedrive.org/pt/guidebook/target/learn-more-about-sbti-and-discover-case-studies/science-base-target-initiative [Acedido em março de 2026]

SkillTech, 2025. Descarbonização das empresas: 205M€ do Portugal 2030.

URL: https://skilltech.pt/descarbonizacao-das-empresas-portugal-2030/ [Acedido em março de 2026]