Legislação de sustentabilidade – Financiamento Sustentável: Plano de ação e Nova Estratégia

Os investimentos necessários para financiar a transição da economia da União Europeia (UE) para uma economia com impacto neutro no clima, resiliente às alterações climáticas, eficiente na utilização dos recursos e justa estão muito além da capacidade exclusiva dos governos e dos contribuintes. Ciente deste facto, a UE apresentou uma política de financiamento sustentável que será fundamental para mobilizar, intensificar e canalizar o investimento privado em tecnologias e empresas mais sustentáveis e para financiar o crescimento económico de forma sustentável a longo prazo.

Finanças Sustentáveis: o que são?

As finanças sustentáveis correspondem ao novo paradigma de finanças e de reorientação dos fluxos financeiros para os investimentos sustentáveis considerando, nomeadamente, aspetos Ambientais, Sociais e de Governance (ESG).

Ambiente (E): Mitigação e adaptação às alterações climáticas, preservação da biodiversidade, prevenção da poluição e economia circular.

Social (S): Igualdade, inclusão, relações laborais, investimento em capital humano e comunidade, direitos humanos.

Governance (G): Propósito, comportamento ético e transparência nas estruturas de gestão, relações de trabalho e remuneração de executivos.

No contexto político da União Europeia, as finanças sustentáveis são entendidas como as finanças destinadas a apoiar o crescimento económico, reduzindo simultaneamente as pressões sobre o ambiente e tendo em conta os aspetos sociais e de governação.

Também abrangem a transparência quando se trata de riscos relacionados com aspetos ESG que possam ter impacto no sistema financeiro, e a mitigação de tais riscos através de uma governação adequada dos intervenientes financeiros e empresariais.

Financiamento Sustentável

O financiamento sustentável tem um papel fundamental a desempenhar na consecução dos objetivos políticos no âmbito do Pacto Ecológico Europeu, bem como dos compromissos internacionais da UE em matéria de clima e objetivos de sustentabilidade, orientando o investimento privado para a transição para uma economia neutra em carbono, resiliente e eficiente em termos de recursos e justa.

Desde 2018, a Comissão Europeia, tem desenvolvido uma agenda abrangente de política sobre finanças sustentáveis, incluindo o “Plano de Ação: Financiar um crescimento sustentável“, publicado em 8 de março de 2018, a “Nova Estratégia de Financiamento Sustentável”, adotada em 6 de julho de 2021, e o Pacote sobre a política de financiamento sustentável, publicado a 13 de junho de 2023.

Para apoiar a estratégia de financiamento sustentável da UE e promover uma maior divulgação de informações sobre o posicionamento e desempenho das empresas nesse contexto, a Comissão Europeia aprovou, em julho de 2021, uma Comunicação sobre a estratégia de financiamento sustentável da UE.

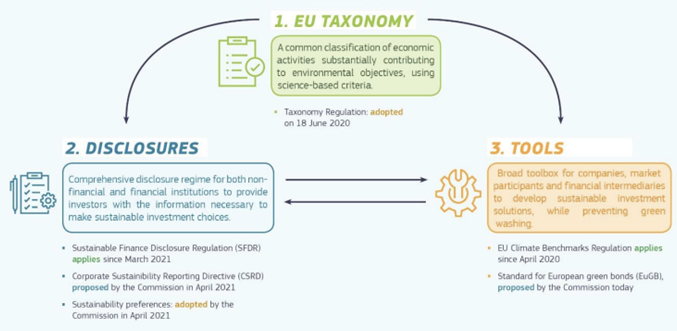

Este novo documento estratégico estabelece três elementos centrais que constituem o quadro de financiamento sustentável:

1) Taxonomia da UE – Sistema de classificação, ou «taxonomia», das atividades sustentáveis:

A Taxonomia da UE é um sistema de classificação que estabelece uma lista de atividades económicas ambientalmente sustentáveis que funciona como um facilitador para aumentar o investimento sustentável e que traduz os objetivos climáticos e ambientais da UE em critérios objetivos.

Na Taxonomia encontram-se listadas as atividades económicas consideradas como “verdes” ou ambientalmente sustentáveis. Estas atividades económicas contribuem de forma substancial para um ou mais dos objetivos climáticos e ambientais da UE. A Taxonomia é um documento dinâmico, que será atualizado de acordo com as necessidades e que reflete a transparência que a UE tem vindo a fomentar para promover o desenvolvimento sustentável.

É um instrumento de transparência robusto e baseado em dados científicos, para utilização pelas empresas e pelos investidores. Estabelece uma referência comum, que os investidores poderão utilizar quando investirem em projetos e atividades económicas com um impacto positivo substancial no clima e no ambiente.

Desta forma, a Taxonomia proporciona uma oportunidade para as empresas demonstrarem o seu desempenho e progresso em direção a um modelo de negócio mais sustentável, de forma consistente e comparável. Isso, por sua vez, permitirá que os participantes dos mercados financeiros tomem decisões de investimento mais informadas e o aumento da transparência sobre essas questões para com as suas partes interessadas mais alargadas.

2) Quadro de divulgação de informações para as empresas financeiras e não financeiras

É um regime de divulgação obrigatória de informações aplicável às empresas financeiras e não financeiras, fornecendo informações aos investidores para que tomem decisões informadas em matéria de investimento sustentável. Os requisitos de divulgação incidem no impacto das atividades das empresas sobre o ambiente e a sociedade, bem como nos riscos empresariais e financeiros enfrentados pelas empresas devido às suas exposições relacionadas com a sustentabilidade (o conceito de «dupla materialidade»). Este quadro de divulgação de sustentabilidade tem como componentes centrais o Regulamento da Taxonomia (Regulamento 2020/852), o Regulamento de Divulgação de Finanças Sustentáveis (Sustainable Finance Disclosure Regulation– SFDR) e Diretiva Comunicação de Informações sobre Sustentabilidade das Empresas (CSRD).

Regulamento de Divulgação de Finanças Sustentáveis (Sustainable Finance Disclosure Regulation – SFDR):

O SFDR – Regulamento (UE) 2019/2088 – impõe a divulgação de informação específica por parte dos intervenientes no mercado financeiro e dos consultores de investimento relativamente à integração dos riscos de sustentabilidade, à consideração dos principais impactes negativos e à divulgação de informação de sustentabilidade ao nível dos produtos e serviços financeiros.

O SFDR pretende garantir uma maior transparência em termos de responsabilidades ambientais e sociais dos mercados financeiros, o que permite, por um lado, combater o greenwashing (ou seja, já não é possível rotular um produto como ESG ou sustentável sem o comprovar), e por outro lado, tornar possível a comparação de opções de investimento ESG por parte do investidor, contribuindo, assim, para uma tomada de decisão mais informada.

Este instrumento procura perceber como são abordadas duas questões principais: os riscos de sustentabilidade e os principais impactos negativos em matéria de sustentabilidade. De acordo com o SFDR, os produtos financeiros podem ser classificados em três categorias:

- produtos que promovem características ambientais ou sociais (artigo 8.º);

- produtos com objetivos de investimento sustentável (artigo 9.º); e

- outros produtos não abrangidos pelos artigos 8.º ou 9.º.

Os produtos de artigo 9.º têm um objetivo sustentável específico (p.e., redução de emissões GEE), enquanto os produtos de artigo 8.º consideram apenas características ambientais ou sociais. Ambas as classificações de produtos financeiros estão sujeitas a diferentes requisitos de divulgação nos websites das entidades, bem como nas suas divulgações pré-contratuais e relatórios periódicos.

Diretiva de Reporte Corporativo de Sustentabilidade (Corporate Susatinability Reporting Directive – CSRD):

Esta nova Diretiva da União Europeia tem como objetivo estabelecer requisitos mais rigorosos para a elaboração de relatórios de sustentabilidade por parte das empresas. A CSRD foi adotada formalmente pela UE a 28 de novembro de 2022. Esta Diretiva vem substituir a anterior Diretiva de Reporte de Informação Não-Financeira (em inglês Non-Financial Reporting Directive – NFRD), transposta para a legislação portuguesa pelo Decreto-Lei n.º 89/2017.

Em comparação com a NFRD, a diretiva CSRD incorpora as seguintes alterações:

- Ampliação do âmbito de aplicação a um número maior de empresas;

- Standards obrigatórios;

- Exigência da verificação da informação por terceira parte;

- Especificação detalhada das informações de sustentabilidade a serem comunicadas, em conformidade com as normas obrigatórias da UE para a comunicação de informações sobre sustentabilidade;

- Publicação das informações de sustentabilidade como parte dos relatórios de gestão das sociedades, em formato digital.

A CSRD é uma oportunidade para que as empresas melhorem seu desempenho ESG e a relação com seus grupos de interesse e criem valor a longo prazo. Não se trata apenas de uma obrigação do ponto de vista legal, mas também de uma oportunidade para que as empresas liderem a transição rumo a uma economia mais sustentável e responsável com o meio ambiente e a sociedade.

3) Instrumentos de investimento, incluindo índices de referência, normas e rótulos

Estes instrumentos ajudam os intervenientes nos mercados financeiros a alinharem as suas estratégias de investimento com os objetivos climáticos e ambientais da UE e proporcionam uma maior transparência aos intervenientes nos mercados financeiros. Trata-se dos objetivos dos índices de referência da UE para a transição climática e dos índices de referência da UE alinhados com o Acordo de Paris, criados pelo Regulamento Índices de Referência da UE para a Transição Climática [1].

Como mencionado anteriormente, a Comissão adotou, a julho de 2021, uma proposta legislativa sobre uma norma aplicável às obrigações «verdes» europeias. Esta proposta criará uma norma voluntária de elevada qualidade que todos os emitentes poderão utilizar para atrair investimentos sustentáveis. Além disso, o alargamento do rótulo ecológico da UE aos produtos financeiros proporcionará aos investidores não profissionais um rótulo credível, fiável e amplamente reconhecido para os produtos financeiros de retalho.

Figura 1. Fundamentos do quadro de financiamento sustentável da União Europeia. Fonte: Comissão Europeia. (2021).

Nos últimos anos, houve progressos significativos no estabelecimento das bases para um quadro de financiamento sustentável. Os três elementos constitutivos estão a ser construídos, mas ainda há trabalho a ser feito. A Comissão está comprometida em concluir a execução do seu ambicioso plano de ação, lançado em 2018. No entanto, desde 2018, houve uma evolução do entendimento do que é necessário para alcançar os objetivos de sustentabilidade, devido às mudanças no contexto global.

Desta forma, a estratégia de financiamento criada em 2021, identifica quatro áreas principais onde é necessário tomar medidas adicionais que permitam ao sistema financeiro apoiar plenamente a transição da economia para a sustentabilidade.

Figura 2. Quatro áreas principais onde é necessário tomar medidas adicionais que permitam ao sistema financeiro apoiar plenamente a transição da economia para a sustentabilidade

Concluindo…

A implementação da legislação de sustentabilidade pela União Europeia representa um marco significativo no avanço em direção a um futuro mais sustentável. As regulamentações, legislações, diretrizes e outras ferramentas criadas demonstram o compromisso da UE em liderar a transição para uma sociedade responsável com o meio ambiente, comprometida em alcançar os objetivos definidos.

Apesar dos avanços significativos, ainda existem desafios a serem enfrentados. A implementação efetiva da legislação sustentável requer o esforço de todos os setores da sociedade, incluindo governos, empresas e cidadãos. É também fundamental garantir que as políticas sejam atualizadas e adaptadas às mudanças nas necessidades e desafios ambientais em constante evolução.

Em suma, a legislação de sustentabilidade da União Europeia desempenha um papel crucial na promoção da sustentabilidade e na proteção do meio ambiente. Através de regulamentações abrangentes e ações concretas, a UE está a demonstrar o seu compromisso no alcance dos seus objetivos ambientais ao mesmo tempo que estabelece um exemplo para outras regiões do mundo. Contudo, o caminho para a sustentabilidade é contínuo e requer a colaboração de todos os atores envolvidos. Apenas com de esforços coletivos e um comprometimento contínuo, se poderá garantir um futuro sustentável para as gerações futuras. A implementação efetiva da legislação sustentável é um passo fundamental para o alcance de um equilíbrio entre o desenvolvimento económico e a proteção do meio ambiente.

Referências:

CMVM. (2023). Regulação e Sustentabilidade. Comissão do Mercado de Valores Mobiliários. URL: https://www.cmvm.pt/pt/SDI/sustentabilidade/Pages/regulacao_sustentabilidade.aspx [Acedido em junho de 2023]

Coelho, Cláudia (2023). Diretiva de Reporte Corporativo de Sustentabilidade – um progresso significativo para a transparência e informação sobre sustentabilidade. URL: https://eco.sapo.pt/opiniao/diretiva-de-reporte-corporativo-de-sustentabilidade-um-progresso-significativo-para-a-transparencia-e-informacao-sobre-sustentabilidade/ [Acedido em junho de 2023]

Comissão Europeia. (2021). Comunicação da comissão ao parlamento Europeu, ao Conselho, ao Comité Económico e Social Europeu e ao Comité das Regiões. Estratégia de financiamento da transição para uma economia sustentável.

DCSD (2022). O Regulamento de Divulgação de Finanças Sustentáveis (SFDR) explicado. URL: https://sustainablefinance.pt/o-regulamento-de-divulgacao-de-financas-sustentaveis-sfdr-explicado/ [Acedido em junho de 2023]

EY Portugal (2021). A Taxonomia Europeia para atividades sustentáveis: impacto nas empresas. URL: https://www.ey.com/pt_pt/climate-change-sustainability-services/a-taxonomia-europeia-para-atividades-sustentaveis-impacto-nas-empresas [Acedido em junho de 2023]

Rodriguez, Laura (2022). SFDR: O QUE É E COMO IMPULSIONOU O INVESTIMENTO SUSTENTÁVEL NO SEU PRIMEIRO ANO DE VIDA. URL: https://fundspeople.com/pt/glossario/sfdr-o-que-e-e-como-impulsionou-o-investimento-sustentavel-no-seu-primeiro-ano-de-vida/ [Acedido em junho de 2023]

[1] Regulamento (UE) 2019/2089 do Parlamento Europeu e do Conselho, de 27 de novembro de 2019, que altera o Regulamento (UE) 2016/1011 no que diz respeito aos índices de referência da UE para a transição climática, aos índices de referência da UE alinhados com o Acordo de Paris e à divulgação das informações relacionadas com a sustentabilidade relativamente aos índices de referência (JO L 317 de 9.12.2019, p. 17).